发布时间:2025-07-27 04:32:37 作者:a 点击:28 【 字体:大中小 】

新增产能:严控新增产能下

2020年难有增量

玻璃行业供给侧改革自2016年5月开始,玻璃报告玻璃34号文等文件要求严禁备案和新建扩大产能的行业行业水泥熟料、平板玻璃项目。深度水泥确有必要新建的格局,必须实施减量或等量置换,优化于水验交限制了国内平板玻璃新增产能的靠拢增加。从执行效果来看,到优供给侧改革从2016年发展至今越来越严格,泥经2015年以来浮法玻璃总产能和在产产能每年同比增速在5%以内,玻璃报告玻璃存在部分省份为增加GDP、行业行业就业等目标有新增产能情况,深度水泥但总体来看行业新增供给放缓。格局

水泥与玻璃的优化于水验交四点不同特征使得

两者在18-19年期间分化

旗滨集团和海螺水泥的股价分化主要出现在第三阶段,即2018.2.2-2019.5.6期间。靠拢从供给侧改革执行情况来看,到优玻璃和水泥行业自2017年起产量增速均有所放缓,但幅度有所不同。水泥2017/2018年产量同比变动-0.2%/3%,而玻璃产量同比变动+3.5%/+2.1%。

我们认为,水泥供给侧收缩强于玻璃主要有四方面原因:

(1)生产方式不同导致水泥关停成本更低。由于玻璃需要连续生产,放水冷修成本在上亿元规模,因此不会主动选择关停,而水泥更便于关停产线或执行错峰生产;

(2)企业性质不同。水泥企业以国企为主,企业间价格协同更具默契。而玻璃行业具有民营属性,大型玻璃企业几乎均无国资背景,无法形成价格同盟;

(3)水泥龙头集中度相对更高。中建材通过重组、并购,旗下具有多家水泥生产企业,产量占比达26.8%,海螺水泥占比13.6%,高于平板玻璃行业的龙头公司旗滨集团及信义玻璃;

(4)水泥运输半径更短,以区域市场为主,区域集中度更高。2019年上市水泥企业单吨毛利介于100-150元,而玻璃单吨毛利为450-500元,单吨玻璃的利润空间更高,也就意味着当区域市场之间价差较大的情况下,玻璃经销商有意愿将低价玻璃运到高价地区,从而形成动态平衡。另一方面,两者运输方式也有所不同,水泥只能用散罐车运输,需要特定车辆,从生产基地运输到终端市场后空车返回,因此相当于收取往返的运费。而玻璃采用普通货车运输,还可以运回其它物资,因此玻璃的运费更具优势。

正是由于以上四点不同,在2016年供给侧改革推行之后,水泥企业更容易自发性地推行供给侧收缩,价格上涨幅度连续四年好于玻璃,也导致旗滨集团和海螺水泥的利润增速在2017年出现分化,2018年差距拉大,而两者估值水平在2018年之后基本维持同步。因此,可以认为2018.2.2-2019.5.6的股价分化主要由业绩因素主导,而业绩差异主要由于玻璃和水泥的价格变动差异。

玻璃新增产能越来越严格,

需通过产能置换

2015年以来浮法玻璃总产能和在产产能每年同比增速在5%以内,存在部分省份为增加GDP、就业等目标有新增产能情况,但总体来看行业新增供给放缓。

目前新建产能主要有四种途径:

(1)收购在产产能,如重庆渝虎、武汉明达等可以让渡产能,不涉及产能指标交易,买了股权之后资产也就打包继承过来。收购第一考虑原料供应,第二是资产价格是否划算;

(2)收购处于冷修和停产状态的并且符合产能置换指标的企业。通常收购之后,在现有厂房进行技术冷修改造;

(3)异地新建。首先找到愿意卖指标的相关标的,所在省份同意交易,买家还要找到一个省份要接受一个指标。这种收购方式周期长、费用高。如信义通过购买张家港华尔润的指标,去北海异地新建;

(4)联合收购经营。有些深加工玻璃企业不具备浮法玻璃经验,因此希望引入浮法玻璃企业作为战略投资,委托给其经营。

2020年共有新建产线13条,合计9230t/d,同比增加约6%。新建产能中近一半来自信义玻璃,主要产能指标为承接江苏华尔润的指标,其他新建产线主要为搬迁线或者电子玻璃产线,建筑玻璃新增产能严格按照等量减量置换执行。

僵尸产能被剔除出置换指标,

总产能盘子缩小

2020年1月3日,工信部印发《水泥玻璃行业产能置换实施办法操作问答》,除了要求位于环境敏感区的平板玻璃建设项目,产能置换比例分别至少为1.25:1;位于非环境敏感区的平板玻璃建设项目,产能置换比例分别至少为1:1以外,同时要求已停产两年或三年内累计生产不超过一年的平板玻璃生产线不能用于产能置换(自2021年1月1日起实行)。这意味着一方面未来玻璃产能将有减无增,另一方面可用于产能置换的产线数量将减少,僵尸产能将不会出现“死灰复燃”。

我国共有375条浮法玻璃生产线(年产能13.58亿重量箱),其中235条在产(年产能8.97亿重量箱),产线利用率为61%,48条产线进行冷修,92条产线处于停产或搬迁状态。根据《水泥玻璃行业产能置换实施办法操作问答》,92条僵尸产线将不再符合置换标准,未来行业总产能盘子控制在290条左右(目前在产+冷修)。

长期来看平板玻璃需求

受益于碳中和政策

中空玻璃和Low-E镀膜玻璃可以减少建筑物散热,节约能源,符合碳中和的政策方向。传统门窗仅用一片玻璃,而中空玻璃需要使用2片至3片玻璃,使得玻璃用量增加。Low-E(低辐射镀膜)玻璃使得玻璃附加值增加,Low-E中空玻璃价格在150元/平方米以上,远高于玻璃原片25元/平方米的造价,但其热传导系数在普通玻璃的1/5以下。

Low-E节能玻璃自上世纪70年代末在欧美推广以来,已在发达国家得到了广泛的推广。1997年南玻集团从美国引进生产Low-E玻璃生产线,但发展至今我国Low-E节能玻璃占建筑玻璃面积的12%左右,远低于发达国家水平。因此在碳中和背景下,平板玻璃不管是从用量还是附加值增加角度都相比于水泥有较大提升空间。

2015年8月31日,工信部住建部发布《促进绿色建材生产和应用行动方案》,明确提出:“大力推广节能门窗。新建公共建筑、绿色建筑和既有建筑节能改造应使用低辐射镀膜玻璃、真(中)空玻璃等节能门窗。2017年4月颁布的《玻璃工业“十三五”发展指导意见》提到了要开发新型节能Low-E玻璃、真(中)空玻璃,多功能镀膜玻璃,电致变色智能玻璃等。2019年10月底,《民用建筑节能管理规定》(征求意见稿)发布,提出要“推行建筑门窗、保温隔热材料、建筑设备等建筑产品绿色性能标识制度。在政策主推下,中空、Low-E镀膜等节能玻璃将迎来快速发展期。

玻璃行业短期逻辑:库存降至历史低位,目前仅10天库存量,部分地区接近零库存,正常情况行业库存在20天左右。企业可以通过累库形式防止价格下降;全年赶工需求仍将延续,玻璃价格将在四季度创新高,全年高点看到3000元/吨以上。

长期逻辑:玻璃行业向水泥行业格局靠拢。玻璃行业在走水泥2016年来走过的路,先将产能控制住,然后集中度向头部企业集中。旗滨集团、信义玻璃通过资本运作、优秀的管理、顺周期的扩张等一跃成为行业龙头。行业集中度CR5由2010年的31%到2019年上升至43%,前五企业信义、旗滨、南玻也都有扩张并购计划,集中度还将提高。

平板玻璃是个小行业,行业产值仅1000多亿。相比之下水泥是万亿产值规模,价格的暴涨会直接影响下游开工。玻璃在建筑造价中成本占比低,价格上涨对下游需求影响有限。一平米建筑造价在2000元以上,而一平米建筑面积约对应0.3平米的窗户面积,按照5mm平板玻璃目前价格35元/㎡,玻璃在建筑成本中占比不到2%,在房屋售价中占比不到0.5%(按照8000元/㎡房屋售价计算)。且安装玻璃属于地产施工关键节点,装完外墙玻璃后才能进行房屋室内装修,因此下游地产商几乎不会出现因玻璃涨价选择延迟工期的情况;

2016年供给侧改革后,水泥由于运输半径小容易形成区域协同、产能可随时关停形成错峰生产、国企居多更容易达成价格同盟,因此水泥价格表现明显强于玻璃。2016年初熟料价格为125元/吨,到2018年底熟料价格上涨至450元/吨,价格上涨260%。而玻璃价格从2016年初的1200元/吨到2020年5月涨至2400元/吨,上涨100%。目前玻璃行业逐渐向水泥靠拢,新增产能受到严格限制,此外头部企业通过兼并收购的方式扩大市占率,对价格影响力逐渐增强,参照水泥还有较大提升空间。

短短网感情案牍大年夜教感情经历典范好文赏识50篇

2013

2013 11月专题研讨会上新!全氟类化合物标准解读,精彩内容,不容错过~

267 中国婴配粉行业:科研实证带领品质新飞跃

455 激素6项检查详解,了解检查指标及意义

1587 网飞2022新做韩剧保举 2022最新韩剧网飞片单有哪些

2822 瑞达货物:玻璃冲高回落,期价小幅上涨,期货知识

2513 2020年,玻璃产业格局的重塑之年,行业标准

2860 瑞达货物:玻璃减仓缩量,期价小幅收涨,行业资讯

1879 光枯制制重逝世代千元5G足机上市!采与5000毫安+22.5W快充,借有下通8核战下刷屏

276 年轻人掀起养生新风尚 中式养生茶饮成潮流新宠

1379 厂家产销减缓,市场信心一般!,行业标准

1759 海航波音737从三亚飞北京途中风挡玻璃破裂,玻璃技术

2039

优质食材+科学瘦身=提升生育成功率的孕前减肥秘籍!

国内较好大特种玻纤研发生产基地在重庆投产,经验交流

海航波音737从三亚飞北京途中风挡玻璃破裂,玻璃技术

价格涨势减缓,市场信心尚可!,市场研究

水中硝酸根成分分析标准物质:水质监测的校准基石,守护饮用水安全

2020年6月4日中国玻璃综合指数,行业标准

价格调整加速,增加出库为主!,经验交流

水中丙二酸溶液标准物质:提升水质检测与科研效率

以创新激起删减新动能,光枯CEO赵明列席天下互联网大年夜会

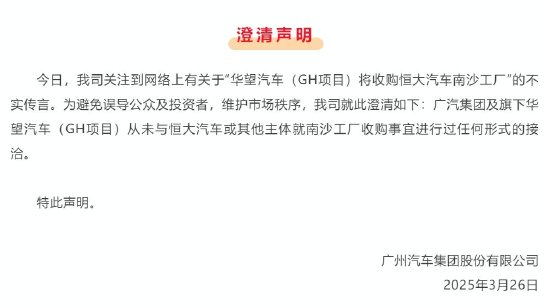

广汽集团声明:“收购恒大汽车南沙工厂”为不实传言,从未进行过任何形式的接洽

测温计不灵、收银区域人员聚集…天津多家超市被通报

江西计量协会授予伟业计量“会员单位”,并深入研发基地实地考察